Als auditors willen we geknipt zijn voor onze taak. Kijk daarom eens wat vaker in de spiegel van de kapper! Ik wil een lans breken voor de interne zelfevaluatie, oftewel jezelf eens goed aan te kijken en de boel waar nodig bij te knippen. Maar dan wel constructief, daarom laten we het scheren achterwege, want ‘als je geschoren wordt, moet je stilzitten’. We zouden juist actief aan de slag moeten gaan – om tijdens de knipbeurt onze belangrijke aandachts- en verbeterpunten met elkaar te bespreken. Want wat blijkt? Met ons programma voor kwaliteitsbewaking en -verbetering en dan met name met de interne evaluaties, is het niet altijd even goed gesteld.

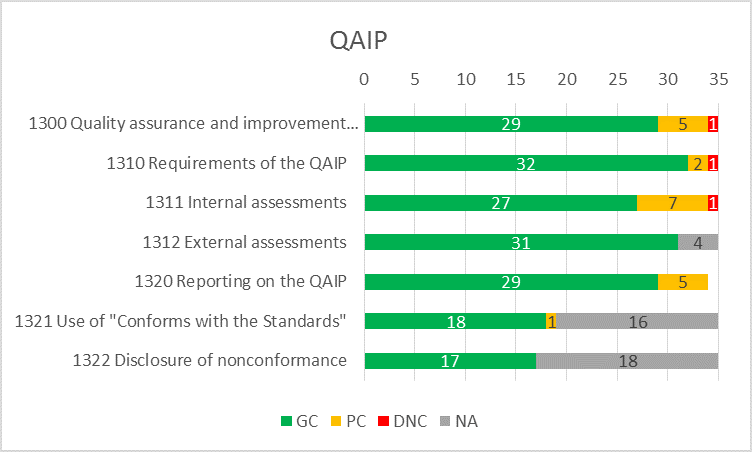

Uit de uitkomsten van de analyse van de externe kwaliteitstoetsingen in 2018 blijkt dat het programma voor kwaliteitsbewaking en -verbetering (QAIP) relatief zwak scoort. Zes internal auditfuncties (IAF’s) scoren geen ‘voldoet’ op deze Hoofdstandaard 1300 en tien IAF’s (een kleine 30%) scoren op één of meerdere van de hieronder hangende Substandaarden ‘voldoet niet’ of ‘voldoet gedeeltelijk’. Daarbij zijn met name de interne evaluaties (Standaard 1311) voor verbetering vatbaar. Dit is eigenlijk gek, gegeven de aard van ons werk en de context waarin we opereren…

Wat zegt de Standaard en waar liggen de aandachtspunten?

Standaard 1300 is een kernpunt in de Standaarden. Het QAIP is immers bepalend voor het leer- en verbetervermogen van de IAF, dat voor de internal auditor zeer belangrijk is onze huidige zich sterk ontwikkelende omgeving. Het QAIP bestaat uit zowel externe als interne evaluaties én de rapportage en bespreking daarvan met de stakeholders.

Standaard 1311 bestaat uit de continue monitoring van de werkzaamheden én de periodieke beoordeling. De continue monitoring is een integraal onderdeel van de dagelijkse leiding, beoordeling en meting van de IAF. De periodieke beoordeling is breder; daarin wordt het geheel van de Gedragscode en Standaarden bekeken, zowel qua opzet als qua werking. Deze beoordelingen moeten worden gedaan door mensen met voldoende kennis van internal auditing, maar kunnen op verschillende manieren worden uitgevoerd, door middel van een zelfevaluatie of met een beoordeling door andere deskundigen van binnen de organisatie.

Met name ten aanzien van de periodieke beoordeling zijn in de externe kwaliteitstoetsingen diverse aandachtspunten geconstateerd:

- De daadwerkelijk combinatie van periodieke zelfevaluatie en ‘reviews’ (in het kader van de continue monitoring);

- Een brede evaluatie, die alle Standaarden omvat, en dus niet alleen de uitgevoerde audits;

- Een voldoende diepe evaluatie met voldoende dossiers;

- Het uitvoeren van klantevaluaties en het incorporeren daarvan in het QAIP.

Het gaat dus met name om de grondigheid van de evaluatie, zowel qua breedte als qua diepte. De reden dat evaluaties niet altijd grondig gedaan worden, zit vaak in onvoldoende tijd om een dergelijke evaluatie uit te voeren. Maar dit kan dus tegen je gaan werken. Want als je geen tijd hebt om je bijl te slijpen en blijft hakken met een botte bijl, verlies je niet alleen méér tijd, maar worden de resultaten er ook niet beter van. Overigens wordt in de Standaarden geen verplichte (minimale) frequentie genoemd; een best practice is dat dit jaarlijks gebeurt. Zorg ervoor dat je bijl scherp blijft!

Hoe kun je daar zinvol én praktisch invulling aan geven?

Zonder volledig te willen zijn, volgen hier een aantal suggesties om te komen tot een effectieve en praktische uitvoering van de periodieke zelfevaluatie.

- Overweeg de inzet van junior of nieuwe medewerkers van de IAF in de zelfevaluatie, zodat deze ook wordt gebruikt als een trainingsmogelijkheid. Daarbij kan vaak worden geleerd van een frisse blik en van vragen naar het ‘waarom’ van zaken, die mogelijk als een soort vanzelfsprekendheid zijn ingesleten.

- Maak (ook) gebruik van andere deskundigen van binnen de organisatie, om de leermogelijkheden van een relatief ‘vreemde’ blik te benutten. Daarbij kun je ‘peer reviews’ tussen meerdere IAF’s gebruiken, zoals in de praktijk al vaak wordt gedaan door diverse kleine IAF’s.

- Plaats de periodieke zelfevaluatie in het kader van andere activiteiten, die toch worden uitgevoerd, bijvoorbeeld het opstellen van het jaarplan van de afdeling. Daarmee wordt geborgd dat benodigde ontwikkelactiviteiten in de jaarplanning worden opgenomen en dat bij de start van het jaar de basisvoorwaarden op orde zijn.

- Maak gebruik van het Internal Audit Ambition Model (IA AM). Het IA AM biedt de mogelijkheid om een eerder uitgevoerde evaluatie ‘slechts’ te actualiseren zodat de tijdsbesteding beperkt blijft. Daarbij zijn de resultaten ook heel goed bruikbaar voor bespreking, zowel intern als met diverse stakeholders. Op dit moment wordt gewerkt aan een geautomatiseerde tool voor het IA AM, waarmee ook de mogelijkheid tot real-time benchmarking van de eigen IAF met andere, soortgelijke organisaties, wordt geboden.

- Bespreek de resultaten tezamen met andere zaken die met het bestuur dienen te worden besproken, zoals de jaarlijkse bevestiging van de onafhankelijkheid, de periodieke review van het auditcharter en/of het jaarplan.

Kortom, zo’n reguliere kappersbeurt behoeft niet heel duur te zijn. Bovendien draagt het resultaat bij aan je gekniptheid en goede look in de organisatie!

Auteur: Peter Hartog is manager vaktechniek bij IIA Nederland en daarnaast verbonden aan de Erasmus School of Accounting & Assurance als docent aan de postinitiële opleiding Internal Auditing & Advisory.