Meld hier aan voor het ECIIA-webinar over Human Capital, Diversiteit en Talentmanagement. Ontdek hoe deze factoren invloed hebben op risicobeheer in 2024.…

Start 2025 goed met de CIA Studygroup van IIA Nederland! Bereid je samen met andere internal auditors voor op je CIA-certificering. Gratis deelname, inclusief netwerk- en oefe…

Join The IIA’s webinar to explore the new Cybersecurity Topical Requirement. Learn how to enhance audit performance and deliver greater organizational value.…

Discover ECIIA\'s guide to the AI Act, tailored for internal auditors. Learn key insights and practical steps to ensure compliance and manage AI risks effectively.…

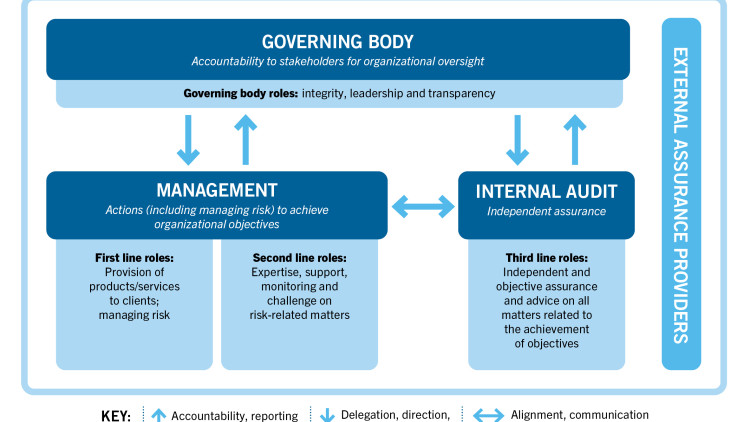

Dit model is een belangrijke update van het bekende, veel gebruikte en in sommige sectoren zelfs verplichte 'Three Lines of Defense'-model. Voor veel organisaties én functies is dit model een belangrijke leidraad bij het inrichten van de governance.

Organizations are embracing innovation and disruptive technology at breakneck speed. Internal auditors, as trusted advisors and competent assurance providers, can provide meaningful input to the innovation decision and should be relied upon to ensure emerging risks are effectively mitigated.

{"required":"Dit veld is verplicht","email":"Voer een geldig e-mailadres in","confirm":"De velden hebben niet dezelfde waarde","password":"Uw wachtwoord voldoet niet aan de criteria. Uw wachtwoord moet minimaal 8 tekens lang zijn en minimaal \u00e9\u00e9n letter en \u00e9\u00e9n cijfer bevatten.","phone":"Voer een geldig telefoonnummer in","saved":"Opgeslagen!","failed":"Kan niet opslaan","error":"Er is iets misgegaan"}